Suốt 10 năm tôi đã làm việc với nhiều khách hàng từ những người làm công tác xã hội đến luật sư và các doanh nhân ở phố Walls. Tôi nhận thấy hầu như mọi người đều có quan niệm sai lầm về khái niệm giàu có và tiết kiệm, ngay cả những người thành công nhất cũng có đôi lần mắc phải.

Lauren Lyons Cole là một trong những nhà lập kế hoạch tài chính có tiếng ở New York. Bà cũng là biên tập viên mục Tiền tệ tại tạp chí Business Insider. Với kinh nghiệm 10 năm trong nghề, gặp gỡ và tư vấn cho nhiều khách hàng tại phố Walls, gần đây bà Lyons Cole đã chia sẻ những quan điểm sai lầm về vấn đề tiền bạc và đưa ra lời khuyên chân thành cho những ai muốn xây dựng quỹ tài chính vững chắc.

1. Vật chất không đem lại hạnh phúc nhưng tiền bạc thì có

Vật chất và tiền bạc không phải là hai vấn đề tương tự có thể so sánh với nhau. Lyons Coles quan niệm rằng vật chất có thể không đem lại hạnh phúc cho bạn nhưng tiền thì có. Bà đã làm việc với nhiều giáo viên và nhận thấy rằng tài khoản tiết kiệm của họ lớn gấp 5 lần số tiền mà các bác sĩ có thể kiếm được mỗi năm. Đó là bởi vì họ có cách chi tiêu và tiết kiệm rõ ràng.

Ở Mỹ, người ta định nghĩa sự giàu có không phải khi bạn kiếm được bao nhiêu mà ở cách bạn chi tiêu như thế nào. Rất đơn giản, chúng ta không thể nhìn thấy tài khoản ngân hàng hay tài khoản tiết kiệm của người khác nhưng có thể nhìn thấy những món đồ trang sức xa xỉ họ khoác lên người hay những chuyên du lịch, nghỉ dưỡng đắt đỏ mà họ sử dụng. Theo cuộc khảo sát mới đây của Schwab Modern Wealth Survey, khi được hỏi định nghĩa về sự giàu có, chỉ có 27% trả lời là có nhiều tiền sẽ giúp họ giàu. Còn lại hơn một nửa người Mỹ đều trả lời đó là cách sử dụng tiền bạc, có thể là dành cho những trải nghiệm hoặc mua bán vật dụng.

Tuy nhiên, một cuộc khảo sát khác lại cho thấy để được coi là người giàu có thì cần phải sở hữu tối thiểu 2.4 triệu USD. Tại Mỹ, chưa đến 1% số người dân sở hữu giá trị tài sản trên 2 triệu USD theo báo cáo số liệu IRS. Nhưng thực tế là bạn có thể nhìn thấy nhiều hơn số lượng 1% người dân tiêu tiền vào những thứ xa xỉ. Họ coi đó là những thú vui nhằm thỏa mãn giá trị đời sống vật chất và tinh thần. Họ có thể tiêu tốn cả đống tiền để mua xe hơi sang trọng, lấp đầy tủ quần áo bằng những thương hiệu cao cấp, đi xem hòa nhạc, du lịch….

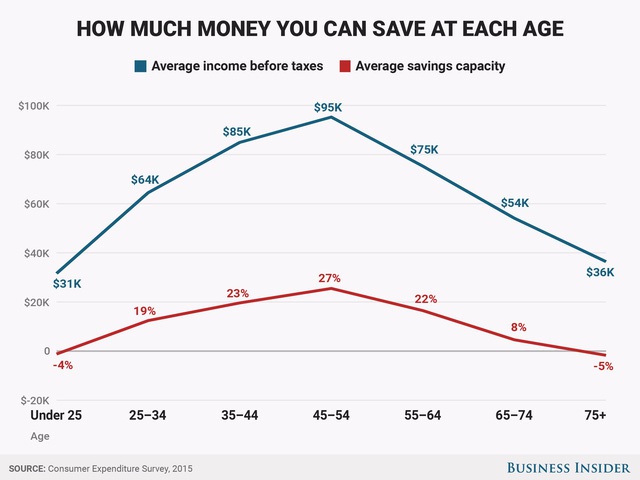

2. Tiết kiệm theo từng độ tuổi

“Tôi cho rằng việc mua sắm đồ đắt đỏ không thể hiện rằng bạn là người giàu có. Nhiều khách hàng của tôi có nhà đẹp, con cái học tại các trường uy tín vẫn phải vật lộn với việc chi phí sinh hoạt. Họ là những người có thu nhập cao song vẫn sống cực kì tiết kiệm”, bà Lyons Cole chia sẻ. Áp lực chi tiêu ở các thành phố lớn là cực kì nghiêm trọng. Trước đây, người ta thường bắt đầu câu chuyện bằng cách chào hỏi “Bạn sống ở đâu?” hay “Bạn làm gì?” thì hiện nay lại xuất hiện câu hỏi khác “Bạn có bao nhiêu tiền?”

Bạn cho rằng giàu có hay độc lập tài chính không quan trọng sao? Nó sẽ là vấn đề nếu bạn bị ảnh hưởng về việc sử dụng tài chính trong từng tình huống. Hoặc thói quen tiêu tiền của người khác ảnh hưởng trực tiếp đến suy nghĩ và hành động của bạn. Ví dụ, nếu như bạn tiết kiệm 1 USD cho mỗi lần gặp gỡ bạn bè, đúng vậy có thể nó chẳng đáng là bao so với số tiền cần phải tiết kiệm nhưng sau một thời gian bạn sẽ có đủ tiền cho chuyến đi du lịch hoặc làm những điều bản thân mong muốn.

Tóm lại, bất cứ ai cũng có khả năng xây dựng quỹ tài chính đáng kể cho dù không phải là người có mức thu nhập khổng lồ. Đơn giản là tài sản của bạn sẽ được định nghĩa thông qua việc chi tiêu và tiết kiệm đúng mức. Nếu chi tiêu ít hơn những gì bạn kiếm được và tiết kiệm số tiền đó cho những mục đích khác như đầu tư kinh doanh lớn hơn hoặc đơn giản là tiết kiệm cho hưu trí cũng sẽ giúp cuộc sống tương lai của bạn tốt đẹp hơn.

Theo khảo sát tổng thu nhập bình quân đầu người của Business Insider, tối thiểu bạn nên bắt đầu tiết kiệm ngay từ những năm 20 tuổi và tăng dần theo từng năm. Thời điểm từ năm 45 – 54 cần phải tiết kiệm được nhiều nhất (khoảng 27% thu nhập) và giảm dần trong giai đoạn sau. Bắt đầu tiết kiệm càng sớm thì bạn càng có nhiều cơ hội phát triển tài sản lớn hơn, nghỉ hưu trước thời gian quy định và hưởng thụ cuộc sống đúng nghĩa.

Trí thức trẻ/Business Insider

{kind=link}